在2025年的个税退税浪潮中盛鹏配资,房贷退税是不少有房贷人群关注的重点。合理利用房贷退税政策,能为自己减轻经济压力。下面就结合相关流程和规则,为大家详细梳理2025年房贷退税的完整攻略,助力大家顺利完成退税操作。

一、房贷退税的前提条件

(一)缴纳个人所得税

想要申请房贷退税,首先得满足缴纳过个人所得税的条件 。按照个人所得税法,月薪5000元以下(或年收入6万元以下 )无需缴纳个税,这类人群自然无法享受房贷退税政策。只有当你的收入超过个税起征点,实际缴纳了个人所得税,才具备申请房贷退税的基础资格。比如,月收入8000元,扣除五险一金后,超过5000元的部分按规定缴纳了个税,就符合这一前提。

(二)首套房贷款认定

申请退税的房产必须是纳税人本人或配偶在中国境内的首套住房,且通常为唯一住房 。这里的首套房认定,以银行的首套房贷款利率为准,情况较为复杂。哪怕你名下无房,但之前有过住房贷款记录(比如帮别人担保贷款买房等特殊情况 ),银行在判定时,也可能将其认定为“非首套”,从而影响房贷退税申请。所以,在申请前,最好先向贷款银行确认自己的房贷是否属于首套房贷款性质。

(三)时间要求

房贷退税在时间上有严格规定。从首次还贷的第1个月起算,满1年后的次月3个月内为申请周期,逾期未申请则视为放弃 。并且,所有房贷退税申请必须在2025年12月31日前完成 。例如,首次还贷时间是2023年5月,那么满1年后的2024年6月至8月就是申请周期,若错过这个时间段,2025年就无法再针对该房贷申请退税(当然,若后续仍符合条件,可在对应周期申请 )。

(四)扣除项限制

住房贷款利息和住房租金专项附加扣除不能同时享受 。要是你已经选择了住房租金专项扣除(比如在工作城市租房,申报了每月800元、1100元或1500元的租金扣除 ),就不能再申请房贷利息退税,二者只能选其一,大家要根据自身实际情况,合理选择对自己更有利的扣除方式。

二、2025年房贷退税操作流程(结合个税APP操作 )

(一)前期准备

在进入个税APP操作前,要准备好相关资料,比如房贷合同(明确贷款金额、还款期限、还款方式等信息 )、产权证明(房产证、不动产登记证、商品房买卖合同、预售合同等,用于证明房产归属 )。同时,确认自己符合上述房贷退税的前提条件,避免后续操作白费功夫。

(二)个税APP操作步骤

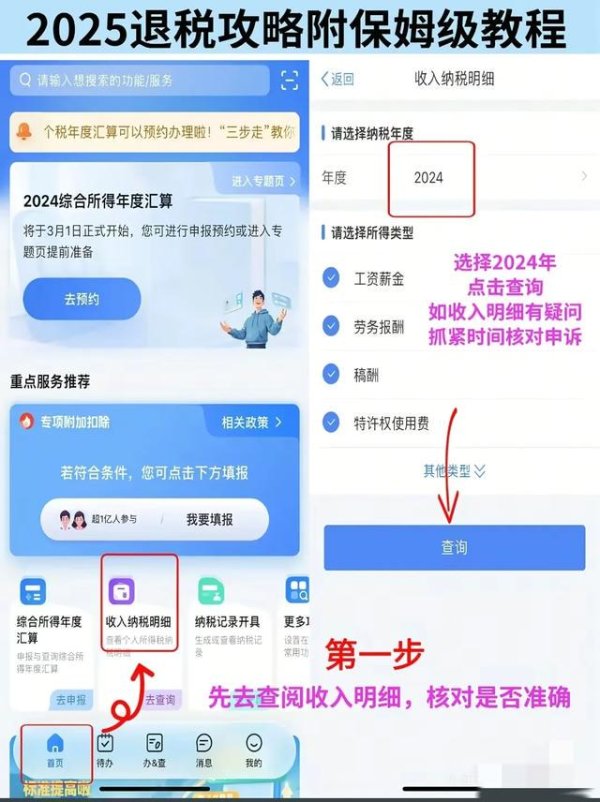

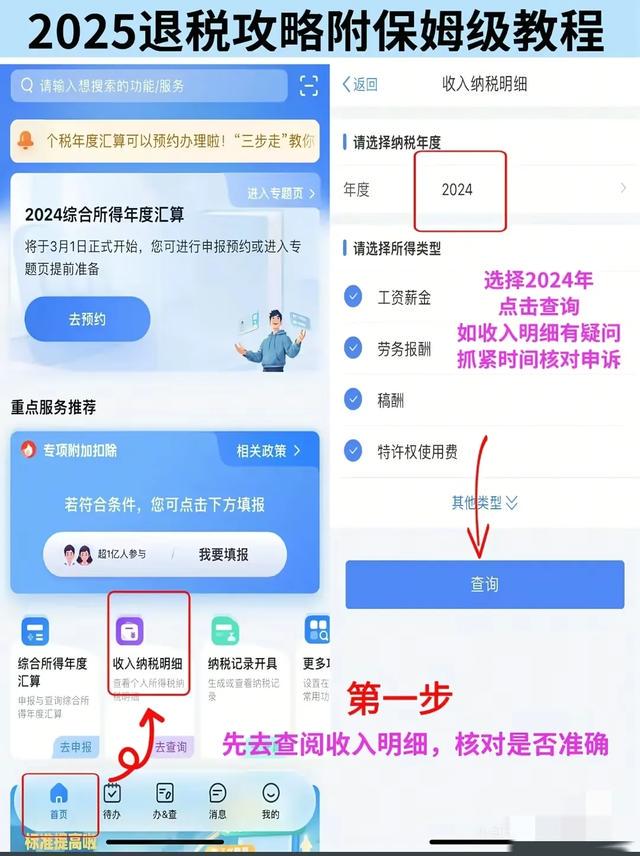

1. 第一步:查阅收入明细盛鹏配资,核对准确性

打开个人所得税APP,点击首页的“收入纳税明细” 。选择纳税年度为2024年(因为房贷退税是基于上一年度的房贷支出等情况 ),所得类型勾选“工资薪金”“劳务报酬”“稿酬”“特许权使用费”等全部所得类型,然后点击“查询” 。仔细核对自己的收入明细,若发现收入明细有误(比如存在未实际取得的收入、收入金额计算错误等 ),要抓紧时间核对申诉,确保收入数据准确,这是后续退税计算的基础。

2. 第二步:填报专项附加扣除信息(房贷相关 )

- 在APP首页点击“办&查”,找到“专项附加扣除”并进入 。选择“住房贷款利息”扣除项目,扣除年度选择2024年 。填报前,系统会提示需要准备产权证明、贷款合同等资料,确认准备完毕后,点击“准备完毕,进入填报” 。

- 按照流程依次填写本人信息(手机号码、电子邮箱、联系地址等 )、配偶信息(若有配偶,需填写婚姻开始时间等 )、房贷信息(产权证明类型、房屋坐落地址、省市地区、贷款银行、贷款合同编号、首次还款日期、贷款期限等 ),确保信息如实、准确填写,因为这些信息会直接影响扣除金额和退税申请结果。

3. 第三步:收入和专项确认,开启退税办理

回到“办&查”页面,点击“综合所得年度汇算” 。选择申报年度为2024年度(2025年办理的是2024年度的个税汇算 ),进入申报页面 。系统会自动导入全年收入数据和已填报的专项附加扣除信息(包括房贷利息扣除 ),仔细核对这些信息,确认无误后,就可以开始办理退税流程。

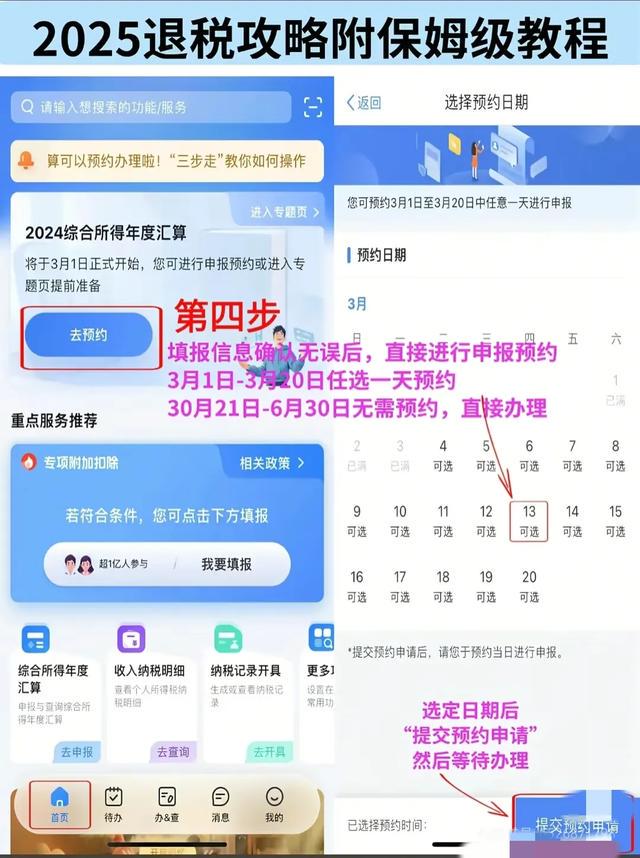

4. 第四步:申报预约(3月1日 - 3月20日需预约 )

若在3月1日 - 3月20日办理退税,需要进行申报预约 。在APP首页找到“2024综合所得年度汇算”专题页,点击“去预约” ,选择3月1日 - 3月20日中的任意一天进行预约(3月21日 - 6月30日无需预约,可直接办理 )。选定日期后,提交预约申请,等待预约日期到来后办理申报。

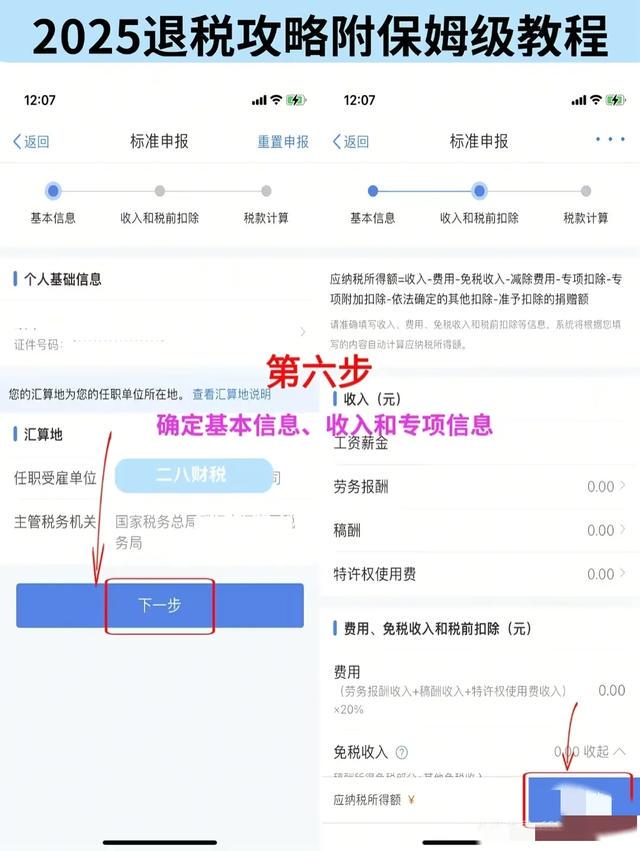

5. 第五步:确定基本信息、收入和专项信息

在预约日期或直接办理时段(3月21日 - 6月30日 ),进入“综合所得年度汇算”的标准申报页面 。确认个人基础信息(证件号码、汇算地等,汇算地一般为任职受雇单位所在地 ),核对收入信息(工资薪金、劳务报酬、稿酬、特许权使用费等是否完整、准确 )和专项附加扣除信息(房贷利息扣除是否正确填报 ),确认无误后,点击“下一步” 。

6. 第六步:核对税款计算信息

系统会根据收入和扣除信息,自动计算应纳税额、减免税额、已缴税额等 。重点核对“减免税额”中是否包含了房贷利息扣除对应的减免金额,以及“应退税额”的计算是否正确(应退税额 = 已缴税额 + 减免税额 - 应纳税额 )。若有疑问,可返回上一步检查填报信息;确认无误后,点击“继续” 。

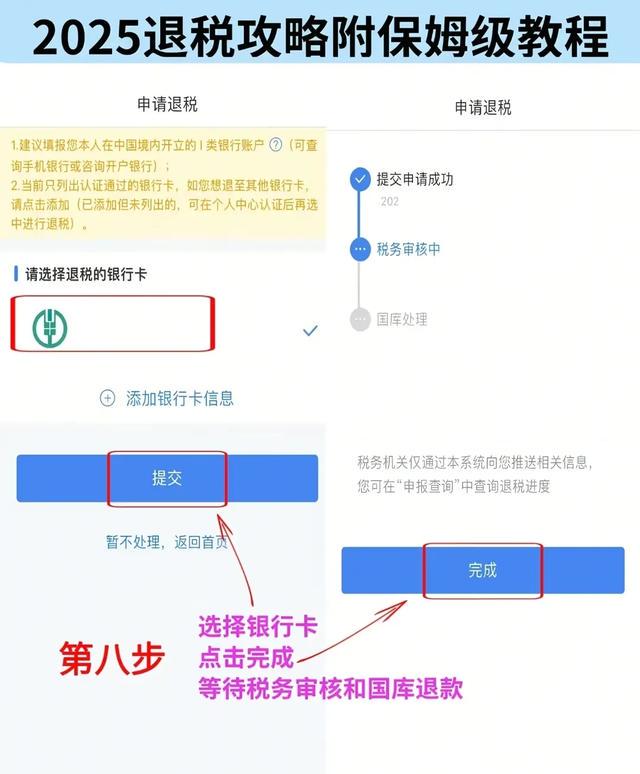

7. 第七步:提交退税申请,选择银行卡

点击“申请退税”,选择本人在中国境内开立的Ⅰ类银行卡(可通过手机银行查询或咨询开户银行确认银行卡类型 )。若之前未添加银行卡,点击“添加银行卡信息”,按照提示填写银行卡号、开户银行、开户人姓名等信息,确保准确无误。提交退税申请后,等待税务审核和国库退款 。

8. 第八步:查询退税进度

提交申请成功后,可在APP的“申报查询”中查看退税进度,状态会显示“税务审核中”“国库处理中”等 。一般来说,税务审核通过后,退税款会在10个工作日内到账(不同情况到账时间可能有差异,但只要信息准确,耐心等待即可 )。

三、注意事项

(一)时间节点把控

房贷退税相关操作,无论是专项附加扣除填报,还是年度汇算申报,都要在规定时间内完成 。尤其是首次还贷满1年后的申请周期,以及2025年12月31日前的最终申请截止时间,一旦逾期,就无法享受当年度的房贷退税政策,大家要牢记时间节点,提前规划操作。

(二)信息准确性核对

在整个操作流程中,信息准确性至关重要 。房贷合同信息、产权证明信息、个人收入信息、专项附加扣除信息等,任何一项填写错误或核对不仔细,都可能导致退税申请失败或退税金额错误。比如,房贷合同编号填错,会使房贷利息扣除无法认定;收入明细核对不清,可能导致应纳税额计算错误。所以,每一步操作都要认真细致,反复核对。

(三)与其他扣除项的冲突处理

如前文所述,房贷利息扣除和住房租金扣除不能同时享受 。在填报前,要梳理自己的实际情况,若同时符合两种扣除条件(比如在工作城市租房,同时在其他城市有首套房贷 ),要权衡哪种扣除方式能带来更多退税优惠,选择对自己更有利的扣除项进行申报。

(四)线下办理途径

要是线上操作遇到困难(比如APP系统故障、信息无法提交等 ),可携带身份证、银行卡、房贷合同、产权证明等相关资料,前往当地办税服务厅办理房贷退税申报 。办税服务厅工作人员会协助完成操作,解决遇到的问题。

2025年房贷退税,需要大家清晰了解前提条件,严格按照个税APP操作流程逐步进行,同时注重时间节点和信息准确性。合理利用房贷退税政策,能有效减轻房贷压力,让大家在个税汇算中收获实实在在的优惠。希望这份攻略能帮助有房贷的朋友们顺利完成退税,充分享受政策红利!

盛康配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯